Жизнь непредсказуема, и никто не может предположить, в какой момент возникнут серьезные изменения, такие как достижение инвалидности. Эти обстоятельства могут привести к потере основного дохода, и заёмщики часто задаются вопросом: могут ли они не платить кредит в такой ситуации? Этот вопрос требует глубокого изучения, и далее рассмотрим, как люди с инвалидностью могут справляться с долговыми обязательствами и какие законные возможности у них есть для облегчения финансового бремени.

Правовые права заёмщика

Согласно действующим законам, все граждане, в том числе и люди с инвалидностью, должны выполнять свои кредитные обязательства на общих условиях. Это означает, что наличие инвалидности не освобождает от долгов. Когда заёмщик перестаёт выполнять свои финансовые обязательства, банки начинают активные действия по взысканию долга, связываясь с должником уже на следующий день после появления просрочки. Обычно им предлагаются варианты решения проблемы, такие как реструктуризация кредита, которая может включать изменения по процентным ставкам или временное приостановление платежей.

Если же заёмщик игнорирует свои обязательства, банк может передать задолженность коллекторам, что происходит без согласия должника. Важно отметить, что закон защищает права лиц с инвалидностью: если заёмщик находится на первой группе, общение с ним ограничивается, чтобы сохранить его психоэмоциональное состояние.

Варианты решения долговых проблем

Лица с инвалидностью могут обратиться за поддержкой в социальные службы или некоммерческие организации, которые предлагают консультации по финансовым вопросам и защите прав заёмщиков. Также возможен запрос на государственную помощь или социальные выплаты, чтобы временно компенсировать утрату дохода.

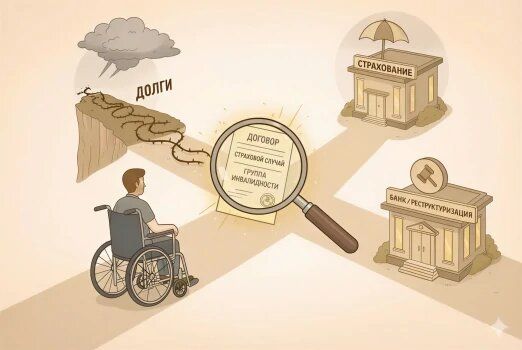

Страхование жизни и здоровья может стать ещё одним вариантом для защиты. Если заёмщик заранее приобрёл страховку, он может получить выплаты в случае инвалидности. Некоторые банки, как Сбербанк, предлагают специализированные условия для таких клиентов, что может значительно облегчить финансовую нагрузку в трудные времена. Однако важно помнить, что не все ситуации могут быть признаны страховыми.

Когда можно получить освобождение от кредитных обязательств

Заёмщики могут получить освобождение от долговых обязательств в тех случаях, когда они заранее позаботились о страховании своего здоровья. Условия страхования могут варьироваться, и не всегда возможно гарантировать, что выплаты покроют долг. Процесс получения страховых выплат может быть длительным, но заемщики имеют право оспаривать отказ страховой компании.

Даже если страховка не была оформлена до наступления инвалидности, есть альтернатива – некоторые кредитные учреждения могут предложить реструктуризацию долга или отсрочку платежей, чтобы помочь заемщику в трудной ситуации. Это может быть важным шагом на пути к финансовому восстановлению.